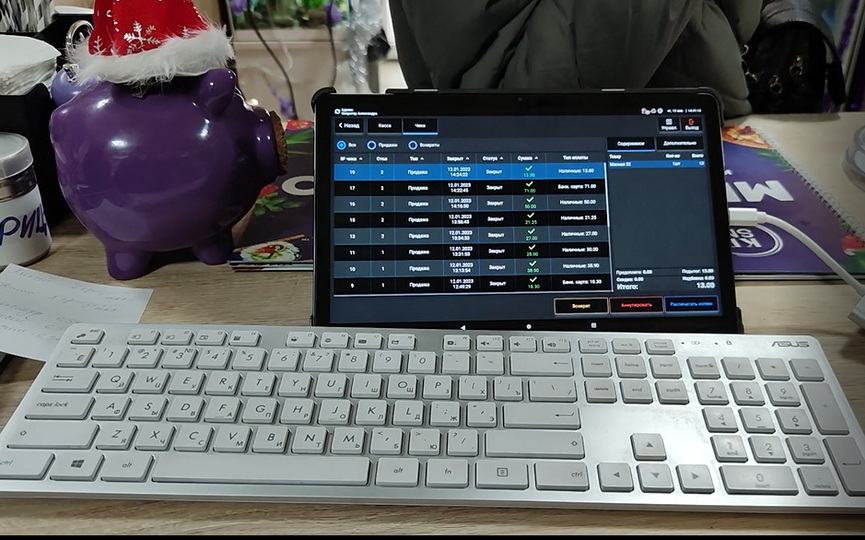

Контрольные мероприятия, проведенные управлением оперативных мероприятий ИМНС по г. Барановичи, выявили серьезные нарушения в работе местного предприятия общественного питания, ориентированного исключительно на доставку готовой еды и ее самовывоз. Это типичный пример современного бизнеса, где владельцы подобных заведений (без классических столиков и официантов) активно внедряют специализированные программы и приложения. Цель этих решений благая: упростить управление заказами, повысить эффективность работы и получить полный контроль над бизнес-процессами, включая учет выручки. В данном случае предприятие использовало популярную POS-систему – приложение для ресторанного учета, сообщается на сайте nalog.gov.by.

В ходе проверки налоговые инспекторы установили, что данные в системе приложения показывали общую сумму реализованных товаров в размере, превышающем 2 млн рублей. Однако официальная выручка, задекларированная и представленная в налоговый орган, расходится в 1 млн рублей. Данное расхождение квалифицировано как получение наличных денежных средств без применения кассового оборудования.

Представитель предприятия не смог пояснить причины таких расхождений, а в ходе рассмотрения дела оспаривал достоверность данных, внесённых в приложение. В попытках избежать ответственности утверждал, что указанная в приложении выручка является нереальной, поскольку бухгалтерские записи не содержат сведений о реализации такого объема продукции, необходимого для ее формирования.

Для подтверждения своей позиции предприятие заказало проведение экспертизы, основанное на данных бухгалтерского учета в «1С Бухгалтерия», но собранные доказательства оказались неопровержимыми. При доставке курьеры использовали кассовое оборудование только при оплате картой, при оплате наличными кассовое оборудование не применялось, выдавался только «пред-чек» из приложения.

Эта проверка наглядно демонстрирует важные аспекты современного налогового контроля. Налоговые органы прекрасно осведомлены о возможностях и рисках, связанных с использованием внутренних бизнес-систем и POS-приложений. Они понимают, что такие системы могут использоваться не только для оптимизации, но и для недобросовестного учета.

Ключевым моментом является понимание, что «пред-чек» из приложения не является фискальным документом. Он не подтверждает факт оплаты или оказания услуги с точки зрения налогового законодательства и не заменяет обязательный кассовый чек.

Анализ данных из POS-систем (включая изучение этих самых «пред-чеков»), их сверка с информацией с фискальных накопителей и задекларированной выручкой позволяет контролерам увидеть реальную картину хозяйственной деятельности.

В результате за нарушение порядка приема денежных средств при реализации товаров (ст. 13.14 КоАП Республики Беларусь) предприятие привлечено к административной ответственности в виде штрафа в размере 1 890 рублей, что не освобождает от уплаты причитающихся налогов.

Примечательно, что это повторное аналогичное правонарушение для данного субъекта хозяйствования. После первой проверки налоговые органы установили контроль за динамикой выручки предприятия, однако роста не зафиксировано. При повторной проверке выявлены аналогичные нарушения по сокрытию выручки, что подтверждает системное уклонение субъекта хозяйствования от соблюдения требований законодательства. Напоминаем, что использование современных технологий не отменяет обязанности строго соблюдать требования законодательства о применении кассового оборудования при любых операциях со средствами платежа.

Информацию о несоблюдении требований налогового законодательства граждане вправе сообщить в контакт-центр МНС по телефонам 375 (17) 229-79-79 или 189.